A partir de 16 de novembro desse ano, a forma como realizamos pagamentos eletrônicos e transferências poderá ser radicalmente modificada graças a um novo modelo mais transparente, mais prático e mais instantâneo: o Pix.

O Pix é uma marca criada pelo Banco Central e apresentada ao público em fevereiro de 2020. De acordo com a definição oficial, tratam-se de “transferências monetárias eletrônicas nas quais a transmissão da ordem de pagamento e a disponibilidade de fundos para o usuário recebedor ocorrem em tempo real e cujo serviço está disponível durante 24 horas por dia, sete dias por semana e em todos os dias no ano. As transferências ocorrem diretamente da conta do usuário pagador para a conta do usuário recebedor, sem a necessidade de intermediários, o que propicia custos de transação menores”.

O cadastro espontâneo de usuários começa no dia 5 de outubro, mas os consumidores ainda tem muitas dúvidas sobre como o sistema irá funcionar. Reunimos aqui alguns tópicos que podem ajudá-lo a decidir a melhor forma de usufruir da novidade em breve.

Vantagens do Pix

Pense em realizar uma transferência para qualquer banco, a partir do banco que você escolher, em apenas dez segundos, no máximo? Com o Pix, isso não apenas será possível como também poderá ser realizado a qualquer hora do dia, em qualquer dia da semana, inclusive feriados. Apenas esse detalhe já torna o novo modelo superior aos tradicionais Transferência Eletrônica Disponível (TED) e Documento de Ordem de Crédito (DOC). E ainda existe a vantagem adicional dessa transferência ser realizada livre de taxas para o consumidor.

Além disso, o Pix poderá ser utilizado também como forma de pagamento instantâneo, funcionando como substituto do boleto, cartão de débito e crédito. Esse sistema será adotado nos principais comércios, sites de e-commerce e máquinas de pagamento, que passarão a oferecer o Pix como opção.

A partir de 2021, a proposta é utilizar o Pix também como uma forma de saque eletrônico. Nessa modalidade, o usuário poderá se dirigir a qualquer estabelecimento comercial e solicitar um saque. Será gerado um código de pagamento na mesma hora. O usuário realiza o pagamento pelo Pix, efetivamente transferindo dinheiro para a conta do estabelecimento, e recebe dinheiro em espécie do caixa da loja.

Desvantagens do Pix

A agilidade do processo vai exigir o dobro de atenção dos usuários. Afinal, o dinheiro é transferido na hora. Quem paga deve conferir os dados de quem recebe antes de confirmar a operação, assim como o valor. Uma vez efetivada a transação, não há possibilidade no sistema de cancelamento ou estorno.

A partir do momento que o Pix permite operações usando identificações do dia a dia, como número de CPF ou telefone, um simples erro pode resultar em uma transferência completada para uma conta que não era aquela planejada. A única saída seria negociar com quem recebeu a devolução do valor.

Importante: Pix não é um aplicativo e nem é uma conta digital

Como toda novidade, principalmente uma que envolve a vida financeira de todo mundo, haverá golpes preparados para explorar o desconhecimento das pessoas sobre o Pix. É importante então ficar alerta para ofertas de “baixe o aplicativo” ou “abra aqui sua conta Pix”.

Pix não é um aplicativo. A opção de utilizar o Pix irá aparecer nos aplicativos de bancos e carteiras digitais que os usuários já possuem hoje. Ele será oferecido tão somente como uma opção adicional na hora de fazer transferências ou pagamentos.

O Pix não é uma forma de conta digital e não é necessário “criar” um Pix. Todas as instituições financeiras, como bancos ou serviços de carteiras digitais (incluindo fintechs como o PicPay ou Mercado Pago), com mais de 500 mil contas são obrigados por resolução do Banco Central a disponibilizar essa modalidade para seus clientes. O processo de homologação interna das instituições termina em 5 de outubro e, a partir desta data, os usuários poderão aderir consensualmente ao serviço junto aos bancos ou carteiras digitais de sua preferência.

Como funcionam as chaves de endereçamento do Pix

A parte mais complexa do Pix são as chamadas “chaves de endereçamento”. Para entender como funcionam precisamos imaginá-las como uma espécie de URL. A partir da chave de endereçamento do pagador, é possível saber de onde o dinheiro está vindo. A partir da chave de endereçamento do recebedor, é possível saber para onde o dinheiro está indo.

Existem quatro tipos diferentes de chaves de endereçamento que podem ser associadas a uma conta bancária ou carteira digital:

- O CPF do usuário;

- Um endereço de e-mail do usuário;

- Um telefone de contato do usuário;

- Uma sequência aleatória de letras, símbolos e números.

As primeiras três opções representam a simplicidade do serviço. Na prática, basta saber o CPF ou um endereço de e-mail ou um número de telefone para realizar uma transferência ou pagamento para outro usuário. Para aqueles que desejam manter sua privacidade, há a opção de se adotar a sequência aleatória, que terá a mesma função.

Pessoas físicas podem ter até cinco chaves de endereçamento vinculadas, enquanto pessoas jurídicas tem um limite maior e podem chegar a 20 chaves de endereçamento.

O vínculo entre uma chave de endereçamento e a respectiva conta bancária ou carteira digital é uma iniciativa que precisa ser adotada pelo próprio cliente. Não é possível a adesão automática e tampouco é permitido que um banco ou qualquer outra instituição financeira faça esse cadastro em nome de seus clientes.

Por causa dessa cláusula, empresas estão mobilizando seus clientes através de boletins, informes e “pré-cadastros” para que eles não se esqueçam das adesões. É importante lembrar que a vinculação das chaves de endereçamento só pode ser realizada a partir do dia 5 de outubro.

O critério de distribuição das chaves de endereçamento é de inteira responsabilidade do usuário. Desta forma, um cliente pode associar seu CPF, endereço de email e telefone de contato todos em um único banco ou conta, mas também pode distribuir todas as chaves de endereçamento a que tem direito em diferentes instituições financeiras.

Essa vinculação não é imutável. De acordo com o estabelecido pelo Banco Central, é possível fazer a “portabilidade” das chaves, desde que sejam obedecidas algumas normas e horários. Caberá ao usuário excluir as chaves anteriores junto a suas instituições financeiras e cadastrar as novas.

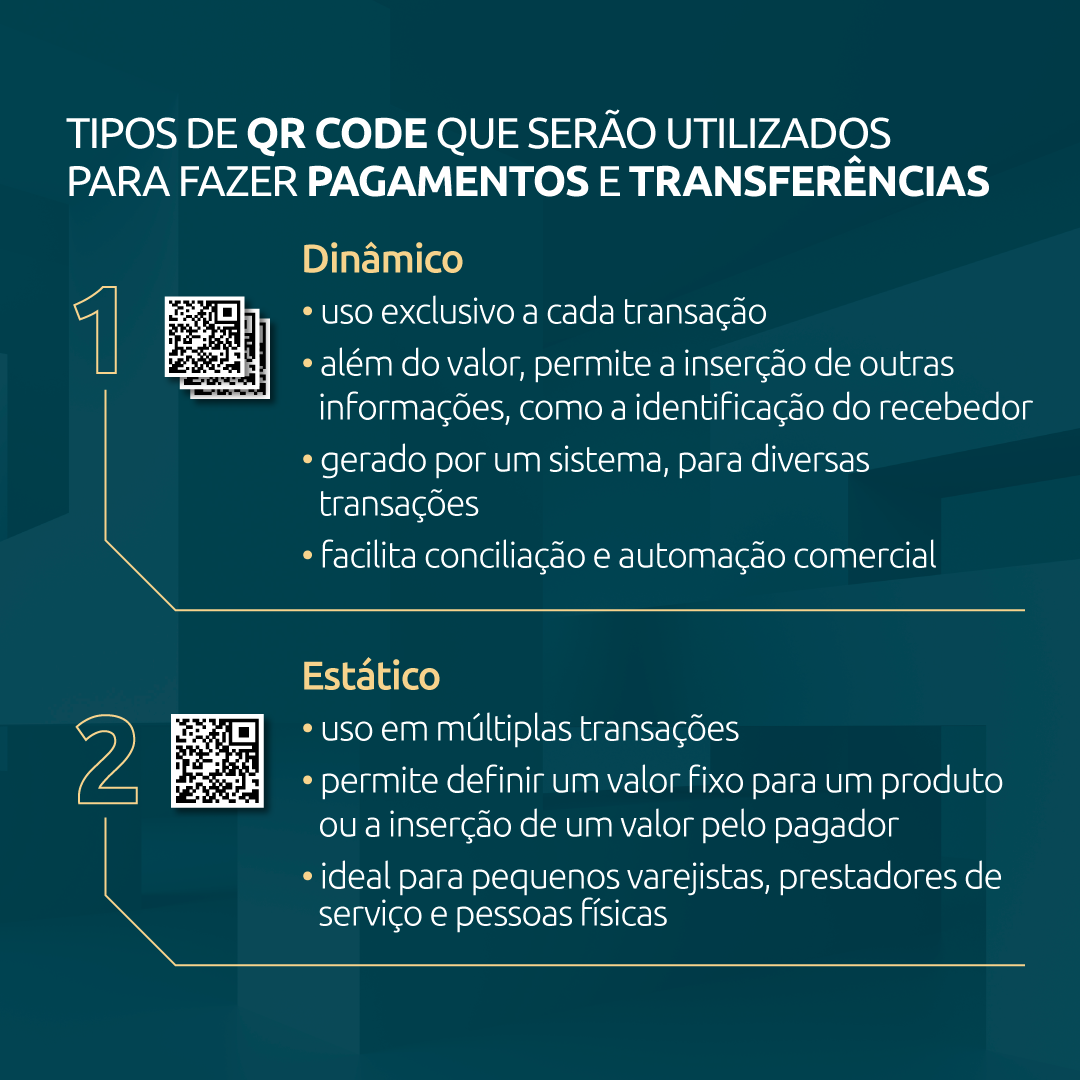

Como funcionam os códigos QR no Pix

Outra novidade do Pix são os códigos QR que serão adotados. Na prática, nem é uma novidade: trata-se apenas de uma nova forma de codificação para pagamentos, como os antigos códigos de barra de boletos. Esses códigos são gerados automaticamente por algoritmos e trazem informações como valor a ser pago e identificação do recebedor